Даследаванне: праблемы з доступам да фінансавых паслуг у грамадзян Беларусі, фізічных і юрыдычных асоб, вымушаных эміграваць у Польшчу ў выніку падзей 2020 года і пачатку вайны ва Украіне ў 2022 годзе, ва ўмовах санкцый і рэгуляцыйных абмежаванняў

Падрыхтавана Крысцінай Рыхтэр ў межах адвакацыйнай дзейнасці Free Belarus Center

Уводзіны

Пасля палітычнага крызісу ў Беларусі ў 2020 годзе і наступных рэпрэсій супраць грамадскай супольнасці шматлікія беларусы былі вымушаны пакінуць краіну. Польшча стала адной з галоўных краін для міграцыі грамадзян Беларусі, прапануючы адносную стабільнасць і больш спрыяльныя ўмовы для жыцця і бізнесу. Па дадзеных на сярэдзіну 2024 года, у польскай сістэме сацыяльнага страхавання (ZUS) зарэгістравана больш за 134000 грамадзян Беларусі. Аднак гэтая лічба не ўключае ўсіх – па ацэнках экспертаў, рэальная колькасць беларусаў, якія пражываюць у Польшчы на пастаяннай аснове, можа дасягаць 200000 чалавек1.

Пасля пачатку вайны ва Украіне ў 2022 годзе міжнародная супольнасць узмацніла санкцыі супраць Беларусі, што адбілася і на беларусах, якія пакінулі краіну. У Польшчы беларускія грамадзяне і кампаніі, асабліва ў сферы IT і малога бізнесу, сутыкаюцца з абмежаваннямі пры доступе да фінансавых інструментаў і паслуг, якія ўключаюць банкаўскае абслугоўванне, крэдыты і інвестыцыі.

Гэтая праца аналізуе бар’еры, з якімі сутыкаюцца беларусы пры спробах інтэгравацца ў польскую фінансавую сістэму ва ўмовах рэгуляцыйных патрабаванняў, санкцый і супрацьдзеяння адмыванню грошай.

Актуальнасць дадзенага даследавання абумоўлена шэрагам істотных фактараў. За апошнія гады назіраецца значны рост беларускай дыяспары ў Польшчы, што стварае новыя выклікі для інтэграцыі беларусаў у польскае грамадства. Адначасова ўзмацненне міжнародных санкцый істотна паўплывала на магчымасці фінансавай інтэграцыі беларусаў. У гэтым кантэксце паўстае неабходнасць сістэмнага аналізу існуючых бар’ераў, якія перашкаджаюць паспяховай інтэграцыі беларусаў у польскую фінансавую сістэму. Важным аспектам даследавання з’яўляецца таксама распрацоўка практычных рэкамендацый для паляпшэння сітуацыі.

Мэты даследавання

- Аналіз праблем доступу беларусаў да фінансавых інструментаў у Польшчы: адкрыццё банкаўскіх рахункаў, доступ да крэдытаў і інвестыцый, страхавых прадуктаў для фізічных асоб, выкарыстанне плацёжных сістэм і грашовых пераводаў.

- Ацэнка праблем для юрыдычных асоб з беларускімі заснавальнікамі: вывучэнне бар’ераў для беларускіх кампаній, зарэгістраваных у Польшчы, у тым ліку цяжкасцей з адкрыццём карпаратыўных рахункаў і доступам да інвестыцый.

- Даследаванне ўплыву міжнародных санкцый: вывучэнне таго, як санкцыі супраць Беларусі і прызнанне краіны суагрэсарам у вайне з Украінай уплываюць на доступ беларусаў да фінансавых паслуг у Польшчы.

- Распрацоўка рэкамендацый: вызначэнне мер, якія маглі б палегчыць доступ да фінансавых паслуг для беларускіх фізічных і юрыдычных асоб у Польшчы.

Метадалогія

Выбарка даследавання ахапіла дзве асноўныя групы: фізічныя і юрыдычныя асобы. Сярод фізічных асоб мы апыталі беларусаў з рознымі відамі дазволаў на знаходжанне ў Польшчы і асоб з розным часам знаходжання ў краіне. Сярод юрыдычных асоб даследаванне ахапіла прадпрыемствы малога бізнесу, некамерцыйныя арганізацыі і стартапы.

У межах даследавання выкарыстана спалучэнне колькасных і якасных метадаў збору дадзеных. У межах колькаснага падыходу было праведзена анкетаванне беларусаў, якія пражываюць у Польшчы, а таксама кіраўнікоў юрыдычных асобаў, якія зарэгістраваны ў Польшчы і маюць сярод заснавальнікаў грамадзян Беларусі.

Важнай часткай даследавання стаў аналіз афіцыйных адказаў банкаў і дзяржаўных органаў на нашы запыты, а таксама дэталёвае вывучэнне нарматыўных дакументаў і рэгулятыўных патрабаванняў. Дадаткова быў праведзены кантэнт-аналіз медыя-публікацый па тэме даследавання.

Акрамя таго ў даследаванні выкарыстоўваліся вынікі папярэдніх даследаванняў іншых арганізацый – напрыклад, шмат даследаванняў у галіне праблем бізнесу з удзелам беларускага капіталу праведзена Асацыяцыяй беларускага бізнесу за мяжой (АВВА).

Анкетаванне праводзілася сярод беларусаў, якія знаходзяцца ў Польшчы. Усе ўдзельнікі апытання адзначылі, што маюць толькі беларускае грамадзянства. Асноўная ўзроставая група ўдзельнікаў – 55,7% – 35–44 і 45–54, а таксама вялікая група 34,8% – 25–34 гады, што характэрна для найбольш актыўнай часткі насельніцтва, якая шукае магчымасці для працаўладкавання, адукацыі або адкрыцця бізнесу за мяжой.

Апытанне прайшлі 65,2% жанчын і 34,8% мужчын. Удзельнікі назвалі розныя прычыны знаходжання ў Польшчы, аднак найбольш частымі былі статус міжнароднай абароны, працоўныя віды на жыхарства (ВНЖ), а таксама гуманітарныя візы і сталыя віды на жыхарства.

60,9% рэспандэнтаў адзначыла, што пражываюць у Польшчы больш за 2 гады і толькі 10,9% меньш за 6 месяцаў.

Рэспандэнтам прапаноўвалася ацаніць доступ да паслуг наступных банкаў: PKO Bank Polski, Bank Pekao, Citi Handlowy (Citibank), Bank Millennium, mBank, Santander Bank Polski, ING Bank Śląski, BNP Paribas, Alior Bank, BOŚ Bank, Bank Pocztowy, Bank Gospodarstwa Krajowego і Credit Agricole.

1. Доступ фізічных асоб да фінансавых інструментаў

1.1. Банкаўскія паслугі

Беларускія грамадзяне, вымушаныя пакінуць краіну пасля 2020 года, сутыкаюцца з шэрагам бар’ераў пры інтэграцыі ў фінансавую сістэму Польшчы. Згодна з афіцыйнымі крыніцамі толькі ў 2021–2022 грамадзяне Беларусі задэкларавалі ўвоз у Польшчу наяўных грошаў у памеры амаль 150 млн. еўра2. Гэта значыць, што рэальная лічба нашмат большая, таму што дэкларуюцца толькі сумы звыш 10000 долараў у эквіваленце, таксама не ўлічваюцца безнаяўныя сродкі.

Пры адкрыцці банкаўскіх рахункаў банкі Польшчы з’яўляюцца асноўнымі ўстановамі, якія фарміруюць магчымасці інтэграцыі ў фінансавую сістэму. Адным з ключавых абмежаванняў на адкрыццё банкаўскіх рахункаў з’яўляецца тое, што многія банкі ўвялі больш строгія працэдуры праверкі паходжання сродкаў і ідэнтыфікацыі кліентаў (KYC – Know Your Customer), накіраваныя на прадухіленне адмывання грошай (AML – Anti-Money Laundering).

Ускладненне гэтых працэдур абумоўлена не свавольствам польскай дзяржавы ці банкаўскіх устаноў, а патрабаваннямі як польскага нацыянальнага заканадаўства, так і заканадаўства Еўразвяза, якое ў некаторых выпадках мае моц прамога дзеяння ў краінах-удзельніцах ЕЗ. У прыватнасці, патрабаванні ідэнтыфікацыі кліентаў і праверкі паходжання сродкаў у мэтах прадухілення адмывання грошай падрабязна рэгламентаваны Законам “Аб супрацьдзеянні адмыванню грошай і фінансаванню тэрарызму” ад 01.03.20183 і Дырэктывай 2015/849 Еўрапейскага парламента і Савета ад 20 мая 2015 года аб прадухіленні выкарыстання фінансавай сістэмы для мэт адмывання грошай або фінансавання тэрарызму4.

На дадзены момант, такія банкі, як PKO Bank Polski, mBank, Santander Bank Polski, ING Bank Śląski, BNP Paribas і іншыя, выкарыстоўваюць уласныя механізмы праверкі ідэнтыфікацыі кліентаў, звязаныя з правіламі KYC і AML. Для беларусаў гэта азначае дадатковыя праверкі і магчымыя затрымкі ў абслугоўванні, а часам і адмову ў супрацоўніцтве.

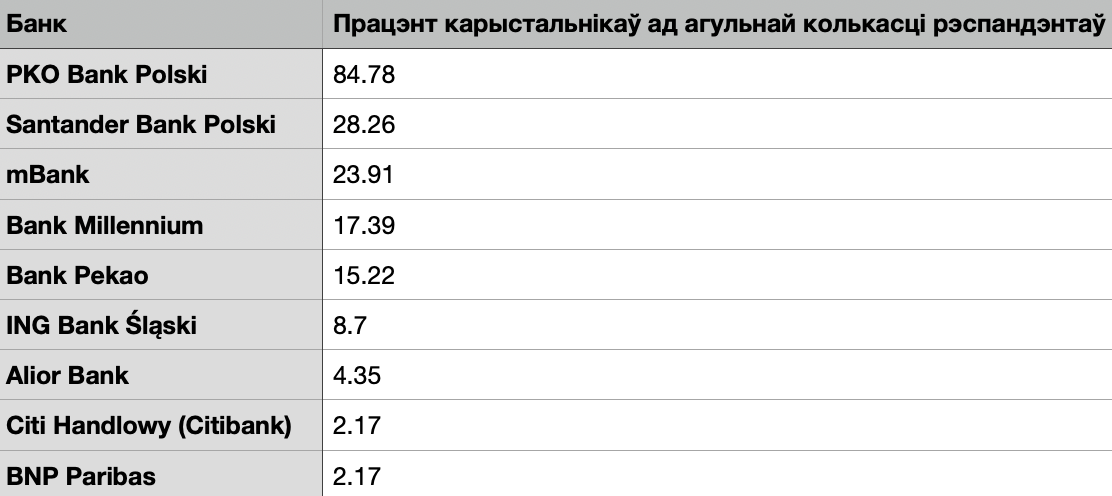

Рэспандэнты адзначылі, што з’яўляюцца карыстальнікамі паслуг наступных банкаў:

Большасць удзельнікаў апытання адзначылі, што сутыкаліся з праблемамі пры адкрыцці банкаўскіх рахункаў.

На падставе дадзеных рэспандэнтаў выяўлены наступныя праблемы пры адкрыцці банкаўскіх рахункаў (у адсотках ад агульнай колькасці):

- Адмова ў адкрыцці рахунку з-за грамадзянства – 19.57% рэспандэнтаў сутыкнуліся з гэтай праблемай, што паказвае на цяжкасці, звязаныя з міграцыйным статусам. У прыватнасці, у адкрыцці рахункаў па прычыне грамадзянства грамадзяне Беларусі сутыкнуліся ў банках Santander, Millennium, Mbank, Alior. Адзін з рэспандэнтаў адзначыў, што рахунак адмовіліся адчыняць у 4-х банках запар.

- Праблемы з мовай – 10.87% адзначылі моўны бар’ер як адну з асноўных цяжкасцяў.

- Праблемы з пацвярджэннем асобы – 6.52% рэспандэнтаў указалі на складанасці з ідэнтыфікацыяй або пацвярджэннем дакументаў.

- Недахоп дакументаў – 4% рэспандэнтаў указалі, напрыклад, PESEL або адпаведных працоўных кантрактаў.

- Блакіроўка рахункаў і складанасці з пацвярджэннем асобы: рэспандэнты скардзіліся на раптоўныя блакіроўкі асабістых і карпаратыўных рахункаў да паўторнага прадастаўлення дакументаў.

- Немагчымасць атрымання пэўных паслуг: такіх як крэдыты або канвертацыя валют, асабліва ў выпадках недастатковай празрыстасці ўмоў.

Тым не менш, амаль 20% рэспандэнтаў адзначылі адсутнасць праблем.

Сярод станоўчых момантаў рэспандэнты адзначалі наступнае:

- Зручнасць адкрыцця рахункаў: большасць рэспандэнтаў адзначылі прастату і аператыўнасць працэсу пры наяўнасці дакументаў, якія патрабуюцца, асабліва ў буйных банках, такіх як PKO Bank Polski.

- Добразычлівае і цярплівае стаўленне супрацоўнікаў: рэспандэнты адзначалі жаданне супрацоўнікаў банкаў дапамагчы, асабліва ў сітуацыях з моўнымі цяжкасцямі.

- Празрыстасць дадаткаў і дасяжнасць інфармацыі: пазітыўныя водгукі пра выкарыстанне дадаткаў, такіх як PKO і Millennium, для кіравання рахункамі.

Змешаны досвед:

Адзначаліся выпадкі, калі першае абслугоўванне было добрым, але ўзнікалі праблемы на этапах далейшага ўзаемадзеяння, такіх як змяненне персанальных дадзеных або зняцце наяўных сродкаў.

Удзельнікі таксама па-рознаму ацанілі празрыстасць і даступнасць банкаўскіх умоў: большасць назвалі іх зразумелымі або нейтральнымі, хоць былі і тыя, хто адзначыў, што ўмовы складаныя для разумення. Паляпшэнне моўнай падтрымкі і спрашчэнне працэдур ідэнтыфікацыі можа зрабіць працэс больш даступным.

Паводле інфармацыі, размешчанай на афіцыйных сайтах даследуемыя банкі маюць наступныя ўнутраныя рэгуляцыі ў дачыненні да грамадзян Беларусі:

- PKO Bank Polski і Bank Pekao прапануюць працэдуры для аказання падтрымкі іншаземцам, у тым ліку спецыяльныя рахункі і крэдыты. Аднак абмежаванні з боку праверак KYC для беларускіх мігрантаў засталіся значнымі, што абумоўлена рызыкамі, звязанымі з санкцыямі супраць Беларусі.

- Citi Handlowy (Citibank) і Bank Millennium прапануюць высокую надзейнасць абароны персанальных даных, але таксама праводзяць узмоцнены кантроль, што можа стаць прычынай для адтэрміноўкі або адмовы ў прадастаўленні паслуг для беларускіх грамадзян.

- Alior Bank і BOŚ Bank прадастаўляюць магчымасці для адкрыцця рахункаў, аднак працэс AML для іншаземцаў можа стаць даволі складаным, асабліва для беларусаў з-за ўзмоцненых праверак у святле санкцый (на пісьмовы запыт BOŚ Bank увогуле адказаў: “На гэты момант мы не ўсталёўваем адносін з асобамі, якія маюць грамадзянства Беларусі”).

- Credit Agricole і Bank Pocztowy маюць спецыяльныя рахункі для замежных прадпрымальнікаў, аднак праходжанне працэдур KYC і AML патрабуе ад заяўнікаў больш шырокай інфармацыі аб паходжанні сродкаў.

Згодна з адказам Santander Bank Polski на запыт у межах даследавання: для ўсталявання або пашырэння адносін з кліентамі, якія маюць беларускае грамадзянства, неабходна мець дзеючую карту знаходжання (karta pobytu) у Польшчы, іншай краіне-сябры ЕС, дзяржаве Еўрапейскай эканамічнай зоны або Швейцарыі. Тэрмін дзеяння гэтага дакумента не павінен быць менш за 12 месяцаў.

З 18 кастрычніка 2024 года новыя правілы дзейнічаюць у PKO Bank Polski – банку, які трывалы час быў найбольш лаяльным для адкрыцця рахункаў для беларускіх грамадзян: паміж іншым патрабуецца прадставіць доказы неабходнасці адкрыцця рахунку, напрыклад, працоўную дамову ці від на жыхарства5 (для параўнання – у 2022 годзе было магчыма адкрыць рахунак у гэтай установе толькі на падставе беларускага пашпарту, нават не маючы ідэнтыфікацыйнага нумару PESEL і месца жыхарства ў Польшчы).

Адказ Bank Millennium на запыт таксама сведчыць аб неабходнасці мець падставы для адкрыцця рахунку: “грамадзяне Беларусі могуць адкрываць у нас рахункі, прадастаўляючы дакумент, які пацвярджае асобу (ідэнтыфікацыйная карта, пашпарт), а таксама дакумент, які пацвярджае неабходнасць адкрыцця рахунку ў Польшчы, напрыклад, карту знаходжання (karta pobytu), працоўны дагавор, дагавор куплі кватэры або пасведчанне аб заключэнні шлюбу з грамадзянінам Польшчы. Дзейнічаюць стандартныя ўмовы абслугоўвання і вядзення рахункаў”.

Што датычыцца дэпазітаў, Bank Millennium патлумачыў: “банкам у Еўрапейскім Саюзе забаронена прымаць дэпазіты звыш 100 000 еўра ад грамадзян Беларусі. Калі баланс рахунку перавышае 100 000 еўра, дадатковыя сродкі нельга будзе ўнесці, а паступленні на такія рахункі будуць заблакаваныя. Гэта правіла не датычыцца грамадзян Беларусі, якія таксама маюць грамадзянства краіны-сябра ЕС, Еўрапейскай эканамічнай зоны або Швейцарыі, або асоб, якія маюць часовы або пастаянны дазвол на жыхарства ў краіне-сябры ЕС, Еўрапейскай эканамічнай зоны або Швейцарыі”.

Гэта сапраўды так – у 2022 годзе Еўракамісія забараніла прыём дэпазітаў, якія перавышаюць 100 000 еўра ад грамадзян або рэзідэнтаў Беларусі, адкрыццё рахункаў беларускіх кліентаў у цэнтральных дэпазітарыях каштоўных папер ЕС, а таксама продаж каштоўных папер, намінаваных у еўра, беларускім кліентам6.

Для атрымання крэдытнага прадукту грамадзянам Беларусі патрэбны дакумент, які пацвярджае асобу, і карта знаходжання. Да разглядання прымаюцца даходы ад працадаўцаў, зарэгістраваных у Польшчы. У выпадку іпатэчнага крэдыту карта знаходжання павінна быць сапраўднай не менш за год. Пры куплі нерухомасці можа быць неабходны дазвол МУС на куплю нерухомасці замежнікам (напрыклад, пры набыцці нерухомасці з правам валодання зямлёй ці ў памежнай зоне). Фінансуецца толькі нерухомасць у Польшчы на аснове даходаў, атрыманых у Польшчы ў злотых (гэтае патрабаванне тычыцца ўсіх кліентаў, незалежна ад грамадзянства).

Такім чынам, у гэтай сферы вызначаюцца наступныя ключавыя праблемы:

- Цяжкасці ў праходжанні KYC і AML-працэдур, што прыводзіць да затрымак пры адкрыцці рахункаў і абслугоўванні.

- Абмежаваны доступ да крэдытаў і іпатэчных прадуктаў з-за павышаных рызык, звязаных з беларускім паходжаннем заяўнікаў.

- Недавер банкаў з-за міжнароднай рэпутацыі Беларусі і магчымага ўплыву санкцыйных абмежаванняў, што часамі прыводзіць да адмовы ў абслугоўванні або прыпынення дзейнасці рахункаў для беларускіх грамадзян.

Дадатковую праблему ў адносінах беларусаў з польскімі банкамі стварае сітуацыя з беларускімі пашпартамі, якія з верасня 2023 года немагчыма абмяняць па-за мяжой Беларусі пры сканчэнні тэрміну дзеяння дакумента. Асобы, якія маюць падставы лічыць небяспечным для сябе нават кароткатэрміновы візіт у Беларусь, у такой сітуацыі маюць выйсце ў выглядзе атрымання польскага падарожнага дакумента ці падарожнага дакумента для бежанцаў (таксама вядомага як “жэнеўскі” ці “канвенцыйны пашпарт”). Але банкі па просту адмаўляюцца прымаць гэтыя дакументы ў якасці пасведчання асобы і матывуюць адмову адсутнасцю такога тыпа дакументаў у сваіх інфармацыйных сістэмах. Такім чынам, беларускія грамадзяне, тэрмін дзеяння пашпарта якіх скончыўся, не змогуць адкрыць банкаўскія рахункі, нават маючы ў наяўнасці карту знаходжання ў Польшчы, падарожны дакумент ці міжнародную абарону.

1.2. Паслугі страхавання

Пасля вымушанай міграцыі беларускія грамадзяне маюць патрэбу ў медыцынскім абслугоўванні, аднак доступ да медыцынскага страхавання і паслуг таксама аказваецца складаным з-за адміністрацыйных правілаў.

На афіцыйным сайце Нацыянальнага фонду здароўя (Narodowy Fundusz Zdrowia) паведамляецца, што NFZ прадастаўляе базавыя медыцынскія паслугі для мігрантаў, але замежнікі часта сутыкаюцца з абмежаваным пакрыццём і працяглымі працэдурамі рэгістрацыі. Прыватныя медыцынскія цэнтры LuxMed і Medicover прапануюць больш шырокія планы медыцынскага страхавання, якія ўключаюць доступ да спецыялістаў і бясплатныя наведванні, аднак кошт страхавых паслуг для замежнікаў можа быць значна вышэйшым. Прыватны цэнтр EnelMed таксама мае планы, адаптаваныя для іншаземцаў, уключаючы беларускіх грамадзян, але патрабуе дадатковых пацвярджэнняў легальнага статусу пражывання.

Беларускія мігранты выкарыстоўваюць як дзяржаўныя, так і прыватныя страхавыя праграмы, каб забяспечыць сабе неабходны ўзровень медыцынскага абслугоўвання.

У беларускіх мігрантаў і прадпрымальнікаў у Польшчы ўзнікаюць таксама патрэбы страхавання маёмасці і фінансавай абароны бізнесу адпаведна. На афіцыйных сайтах страхавых кампаній PZU, Warta, Uniqa, Allianz і Generali адзначаюцца такія моманты:

- PZU прапануе шырокі спектр паслуг па страхаванні маёмасці, уключаючы спецыяльныя праграмы для іншаземцаў, але патрабуе дадатковых праверак для ўласнікаў нерухомасці з краін, якія знаходзяцца пад санкцыямі.

- Warta і Uniqa таксама маюць адаптаваныя праграмы для замежнікаў, але адтэрміноўваюць страхаванне для некаторых беларускіх уласнікаў з-за павышаных рызык.

- Allianz і Generali прадастаўляюць індывідуальныя і бізнес-страхоўкі, аднак існуюць абмежаванні ў пакрыцці для беларусаў, асабліва ў сферы камерцыйнага страхавання.

- Link4 прапануе страхаванне маёмасці для мігрантаў, але з акцэнтам на ўзмоцненыя праверкі для выяўлення рызык паходжання капіталу і страхавых махлярстваў.

Такім чынам, страхавыя кампаніі Польшчы таксама прытрымліваюцца міжнародных санкцый і патрабаванняў AML/KYC, што накладае дадатковыя абавязкі на беларускіх кліентаў і патрабуе ад іх прадастаўлення больш шырокай інфармацыі аб іх дзейнасці і крыніцах фінансавання.

1.3 Доступ да крэдытаў

На падставе дадзеных анкетавання можна вылучыць некалькі ключавых момантаў, якія характарызуюць досвед беларускіх мігрантаў у доступе да крэдытных паслуг у Польшчы.

Каля 19,57% рэспандэнтаў пазначылі, што спрабавалі атрымаць крэдыт або іпатэку ў Польшчы. Гэта адносна невялікая доля сярод рэспандэнтаў. Сярод тых, хто звяртаўся па крэдыты, найбольш папулярнай мэтай была іпатэка. Рэспандэнты падкрэслівалі, што жыллё з’яўляецца адным з галоўных прыярытэтаў у працэсе адаптацыі ў Польшчы. Аднак запыты на іпатэчныя крэдыты часта сутыкаюцца з дадатковымі бар’ерамі.

Найбольш распаўсюджанай праблемай былі высокія працэнтныя стаўкі, што робіць крэдыты менш даступнымі для замежнікаў. Акрамя гэтага, рэспандэнты згадвалі:

- Бюракратычныя складанасці, звязаныя з пацвярджэннем даходу або міграцыйнага статусу.

- Непразрыстасць умоў прадастаўлення крэдытаў.

Цытата рэспандэнта: «Высокія працэнты і патрабаванні да пацвярджэння даходаў робяць крэдыты практычна недасяжнымі, асабліва для тых, хто працуе на ўмове о дзело».

Сярод тых, хто падаваў заяўкі:

- У паловы рэспандэнтаў крэдыты былі ўсхвалены.

- Астатнія атрымалі адмовы. Прычынамі адмовы маглі быць грамадзянства, форма дамовы на працаўладкаванне (напрыклад, вялікая частка людзей працуе па umowa o dzieło, што юрыдычна з’яўляецца грамадзянска-прававой дамовай, а не дамовай а працаўладкаванні) ці недастатковая крэдытная гісторыя ў Польшчы.

Агульная выснова

Доступ да крэдытных паслуг для беларускіх мігрантаў у Польшчы застаецца абмежаваным. Асноўныя бар’еры ўключаюць высокія працэнтныя стаўкі, складаныя працэдуры пацвярджэння даходаў і дакументальныя патрабаванні, якія часта аказваюцца недаступнымі для мігрантаў. Тым не менш, паспяховыя прыклады ўсхвалення крэдытаў паказваюць, што такія паслугі магчымыя пры выкананні пэўных умоў.

Інвестыцыйныя паслугі

Інвестыцыйныя паслугі не карыстаюцца папулярнасцю сярод беларусаў, якія пражываюць у Польшчы. Большасць удзельнікаў апытання карыстаюцца імі, што, хутчэй за ўсё, звязана з недахопам ведаў пра магчымасці інвестыцый і складанасцю доступу да гэтых паслуг. Некалькі рэспандэнтаў адзначылі, што сутыкаліся з канкрэтнымі абмежаваннямі, напрыклад, немагчымасцю набыць пэўныя актывы.

Даступнасць інвестыцыйных паслуг ацэньвалася як “недаступная” ці “нейтральная” большасцю ўдзельнікаў. Гэта можа сведчыць аб адсутнасці належнай інфармацыі і падтрымкі для мігрантаў, якія хацелі б выкарыстоўваць гэтыя фінансавыя інструменты.

Страхаванне

Шмат рэспандэнтаў звярталіся ў страхавыя кампаніі для атрымання паслуг. Найбольш часта выкарыстоўваліся медыцынскае, аўтамабільнае і страхаванне жыцця. Гэта тыпы страхавання, якія з’яўляюцца базавымі для большасці людзей у Польшчы, асабліва для тых, хто працуе або мае сям’ю. Ацэнкі даступнасці страхавых паслуг былі агулам пазітыўнымі: рэспандэнты адзначалі, што яны цалкам або часткова даступныя.

Адсутнасць праблем са страхаваннем можа быць звязана з тым, што страхавыя паслугі звычайна менш залежаць ад грамадзянства, чым банкаўскія паслугі або інвестыцыі. Аднак некаторыя рэспандэнты адзначылі патрэбу ў паляпшэнні даступнасці і спрашчэнні працэдур.

Фінансавыя паслугі агулам

Удзельнікі анкетавання ацанілі даступнасць фінансавых паслуг у Польшчы для беларусаў па-рознаму. Большасць лічыла, што паслугі знаходзяцца на тым жа ўзроўні, што і для іншых мігрантаў, але некаторыя лічылі іх менш даступнымі. Некалькі рэспандэнтаў адзначылі, што паслугі для беларусаў крыху больш даступныя, чым для мігрантаў з іншых краін. Гэтыя ацэнкі адлюстроўваюць разнастайнасць асабістага досведу ў залежнасці ад канкрэтных сітуацый, звязаных з міграцыйнымі дакументамі, працоўным статусам або ўмовамі ў банках.

Што датычыцца прапаноў для паляпшэння даступнасці паслуг, рэспандэнты назвалі некалькі ключавых мер: увядзенне сэрвісаў на беларускай мове, спрашчэнне патрабаванняў да дакументаў, а таксама забеспячэнне большага доступу да крэдытаў і іпатэчных прадуктаў для беларусаў.

Вынікі і высновы апытання

На падставе аналізу анкетавання можна зрабіць выснову, што даступнасць фінансавых паслуг для беларускіх мігрантаў у Польшчы мае як пазітыўныя, так і негатыўныя аспекты. Асноўныя цяжкасці звязаны з абмежаваннямі, што накладаюцца на падставе грамадзянства, моўнымі бар’ерамі, а таксама складанасцю працэдур ідэнтыфікацыі і пацвярджэння даходаў. У той жа час некаторыя рэспандэнты адзначылі станоўчы досвед узаемадзеяння з банкамі, асабліва з буйнымі арганізацыямі, такімі як PKO Bank Polski, нават нягледзячы на тое, што ён ускладніў працэдуру адкрыцця рахункаў з восені 2024. Верагодна, большая частка рэспандэнтаў паспелі адкрыць рахункі раней і не сутыкнуліся з новымі правіламі. Адкрыццё новых рахункаў застаецца праблематычным для беларускіх грамадзян, у якіх скончыўся тэрмін дзеяння пашпарта, а дадатковыя польскія дакументы не з’яўляюцца дастатковай базай для пацвярджэння грамадзянства.

Сітуацыя з крэдытнымі паслугамі застаецца складанай. Толькі невялікая частка рэспандэнтаў спрабавала атрымаць крэдыты або іпатэку. Высокія працэнтныя стаўкі і бюракратычныя патрабаванні сталі асноўнымі бар’ерамі. У сферы страхавання даступнасць паслуг ацэньваецца пазітыўна, але застаецца патрэба ў больш падрабязнай інфармацыі. Інвестыцыйныя паслугі практычна недаступныя з-за недахопу інфармаванасці і абмежаванняў на выкарыстанне інструментаў.

Для паляпшэння сітуацыі рэспандэнты прапанавалі шэраг рэкамендацый. У першую чаргу неабходна спрасціць працэдуры ідэнтыфікацыі і прадастаўлення паслуг для мігрантаў. Гэта можа ўключаць адаптацыю банкаўскіх сістэм да розных відаў міграцыйнага статусу, а таксама зніжэнне бар’ераў, звязаных з грамадзянствам. Увядзенне рускамоўнай і беларускамоўнай падтрымкі ў банках і кантакт-цэнтрах, а таксама распрацоўка інфармацыйных матэрыялаў на зразумелых для мігрантаў мовах дазволіць палепшыць доступ да паслуг.

Для паляпшэння даступнасці крэдытаў можна распрацаваць спецыялізаваныя праграмы для мігрантаў, якія будуць улічваць іх унікальнае становішча, напрыклад, даходы па «умове о дзело». Акрамя таго, зніжэнне працэнтных ставак і спрашчэнне патрабаванняў да дакументаў зробяць крэдытныя прадукты больш даступнымі.

Павышэнню інфармаванасці аб інвестыцыйных паслугах мжа спрыяць стварэнне навучальных праграм, вэбінараў і інфармацыйных матэрыялаў.

2. Доступ да фінансавых паслуг для юрыдычных асоб з беларускімі заснавальнікамі

Прыватны сектар, як і грамадскі, таксама прыняў актыўны ўдзел ў пратэстах 2020 года пасля сфальсіфікаваных прэзідэнцкіх выбараў і сутыкнуўся з жорсткай рэакцыяй уладаў, што прывяло да першай хвалі дзелавой міграцыі з Беларусі.

Пазней, пасля ўварвання Расіі ва Украіну 24 лютага 2022 года, прыватны сектар сутыкнуўся з дадатковым ціскам, які прымушаў яго пакідаць Беларусь з-за праблем, звязаных з уведзенымі эканамічнымі санкцыямі супраць Беларусі.

Пагаршэнне дзелавога клімату і абмежаванні на індывідуальнае прадпрымальніцтва прывялі да закрыцця прадпрыемстваў у Беларусі. У 2023 годзе колькасць індывідуальных прадпрымальнікаў у краіне скарацілася больш чым на 10 200 (-3,9%7).

Паводле ацэнак Асацыяцыі беларускага бізнесу за мяжой, у ЕС зарэгістравана не менш за 8623 прадпрыемстваў з беларускімі акцыянерамі (без уліку самазанятых). Большасць з іх зарэгістраваная ў Польшчы (75%), а на краіны Балтыі прыпадае яшчэ 21% усіх прадпрыемстваў з беларускім паходжаннем8.

Польшча з’яўляецца ключавым напрамкам для беларускага бізнесу ў ЕС. Па стане на верасень 2023 года ў Польшчы налічвалася 5988 фірмы, як мінімум адным акцыянерам якіх была беларуская кампанія або асоба з беларускім грамадзянствам (без уліку самазанятых). 64% (3814) усіх фірм з беларускімі акцыянерамі ў краіне былі зарэгістраваныя ў 2021–2023 гадах9.

Паводле дадзеных Польскага эканамічнага інстытута, са студзеня 2022 года да канца чэрвеня 2023 года ў Польшчы грамадзянамі Беларусі было створана 11 716 індывідуальных прадпрымальнікаў10.

Сярод асноўных праблем, з якімі сутыкаюцца беларускія прадпрымальнікі, што развіваюць свой бізнес у краінах ЕС, з’яўляюцца: недахоп фінансавых рэсурсаў; цяжкасці ў прыцягненні кліентаў і пошуку ніш; недастатковыя веды і навыкі, неабходныя для вядзення бізнесу на новым рынку; інтэграцыя ў новае бізнес-асяроддзе; і высокія падаткі ці сацыяльныя ўзносы. Паводле апытання беларускіх прадпрымальнікаў, амаль кожны другі (47%) не мае дастатковых фінансавых рэсурсаў для развіцця бізнесу11.

Сапраўды, беларускія кампаніі, зарэгістраваныя ў Польшчы, пасля палітычных падзей 2020 года і пачатку вайны ва Украіне ў 2022 годзе сутыкнуліся са значнымі праблемамі пры доступе да фінансавых паслуг. Санкцыі, якія накладваюцца на беларускія структуры, а таксама ўзмацненне рэгуляцыйных патрабаванняў, прывялі да дадатковых цяжкасцей для юрыдычных асоб з беларускімі заснавальнікамі. Асаблівая ўвага надаецца пытанням адкрыцця карпаратыўных рахункаў, доступу да інвестыцый, магчымасцям атрымання крэдытаў і працы на міжнародных рынках.

Згодна з апытаннем беларускага бізнесу ў верасні–кастрычніку 2023 года, недахоп фінансавых рэсурсаў з’яўляецца адной з асноўных перашкод, з якімі сутыкаюцца прадпрымальнікі ў ЕС. Сітуацыя беларускага бізнесу ў ЕС цяпер унікальная ў параўнанні з бізнесам іншых мігрантаў па пяці асноўных прычынах:

- кароткая крэдытная гісторыя ў ЕС, якая замінае падачы заяў на крэдыты;

- абмежаванні на фінансавыя актывы і немагчымасць банкаўскіх пераводаў у/з Беларусі з-за санкцый ЕС;

- няпэўнасць наконт працягнення прававога статусу ў ЕС, бо некаторыя краіны ЕС уводзяць абмежаванні для грамадзян Беларусі і разглядаюць беларусаў як пагрозу бяспецы;

- «таксічнасць« беларускага пашпарта пры правядзенні фармальнасцей у ЕС і банкаўскіх аперацыях;

- і, нарэшце, немагчымасць забяспечыць крэдыт з-за згаданых фактараў.

У сукупнасці гэта значна ўскладняе інвестыцыі для патэнцыйных прадпрымальнікаў, нягледзячы на іх жаданне рэгістраваць новы бізнес і ўкладваць сродкі ў яго развіццё12.

Важна адзначыць таксама, што сярод беларусаў, якія былі вымушаны пакінуць Беларусь з-за сваёй актывісцкай дзейнасці, Польшча з’яўляецца папулярнай краінай для знаходжання, жыцця і вынікаючага з гэтага пераноса некамерцыйнай дзейнасці ў юрысдыкцыю Польшчы. Папулярна рэгістрацыя некамерцыйных арганізацый у розных арганізацыйна-прававых формах, напрыклад таварыства (stowarzyszenie) ці фонд (fundacja). Сярод заснавальнікаў некамерцыйных арганізацый адзначаюцца цяжкасці ў адкрыцці банкаўскіх рахункаў у большасці банкаў Польшчы. Аднымі з падстаў адмовы з’яўляецца грамадзянства Беларусі агулам ці адсутнасць польскага віда на жыхарства (часовага ці сталага). Сітуацыя ўскладняецца для беларускіх грамадзян, якія падалі дакументы на міжнародную абарону, у межах якой уся працэдура ад разгляду заяўкі да моманту атрымання віда на жыхарства цягнецца болей за паўгады.

Пры гэтым, грамадзянскае заканадаўства дае магчымасць замежнікам рэгістраваць некамерцыйныя арганізацыі нават без атрымання віда на жыхарства, але ажыццяўленне фінансавай дзейнасці не прадстаўляецца магчымым праз банкаўскія абмежаванні, апісаныя падрабязна ніжэй. Такім чынам, маючы магчымасць зарэгістраваць арганізацыю грамадзянскай супольнасці ў даволі сціслы перыяд, беларускія актывісты не змогуць адкрыць карпаратыўны рахунак да моманту атрымання віда на жыхарства, што агулам можа займаць ад 8 да 12 месяцаў пры ўмове падачы на міжнародную абарону – тыпе легалізацыі, які беларускія актывісты ў выгнанні абіраюць у вялікай колькасці выпадкаў па прычынах палітычнага пераследу ў Беларусі.

Для юрыдычных асоб з замежнымі заснавальнікамі, уключаючы беларускіх грамадзян, у Польшчы дзейнічаюць заканадаўчыя патрабаванні да строгага кантролю і выканання працэдур па ідэнтыфікацыі і прадухіленні адмывання грошай.

Згодна з патрабаваннямі польскіх законаў і на падставе рэкамендацый Генеральнага інспектара фінансавай інфармацыі пры Міністэрстве фінансаў Польшчы13:

- Юрыдычныя асобы з замежнымі інвестарамі павінны прайсці працэдуры AML і KYC для выяўлення паходжання сродкаў і законнасці дзейнасці.

- Існуе абавязак прадастаўлення інфармацыі аб канчатковых бенефіцыярах, структуры ўласнасці і фінансавых справаздач.

- Для замежных кампаній з краін, на якія накладзены санкцыі, ужываюцца дадатковыя абмежаванні і патрабаванні, што часта робіць цяжкім адкрыццё рахункаў і вядзенне фінансавай дзейнасці.

Для беларускіх кампаній гэта прыводзіць да частых затрымак і адмоў у абслугоўванні, асабліва ў банкаўскім сектары, дзе польскія фінансавыя ўстановы выконваюць патрабаванні да ўзмоцненага кантролю за іншаземнымі кліентамі.

Беларускія кампаніі ў Польшчы, асабліва ў IT-сектары і малым бізнесе, сутыкнуліся з шэрагам перашкод пры спробах інтэгравацца ў польскі рынак і атрымаць доступ да фінансавых інструментаў. Тыя ж пытанні датычацца і некамерцыйных арганізацый. Банкі і фінансавыя ўстановы ўвялі дадатковыя працэдуры праверкі для кампаній, чые заснавальнікі з’яўляюцца грамадзянамі Беларусі. Часта гэта прыводзіць да адмоваў у адкрыцці карпаратыўных рахункаў, ускладнення працэсу атрымання крэдытаў і цяжкасцей у пошуку інвестараў.

Польскія банкі, такія як PKO Bank Polski, ING Bank Śląski, mBank, Santander Bank Polski і BNP Paribas, патрабуюць ад кампаній з беларускімі заснавальнікамі прадастаўлення больш падрабязнай інфармацыі аб структуры ўласнасці, паходжанні сродкаў і мэтах дзейнасці.

Напрыклад, Bank Millennium прапануе карпаратыўнае супрацоўніцтва выключна для фірм, зарэгістраваных у Польшчы. Карпаратыўны рахунак можна адкрыць у любым аддзяленні банка. Для ІП патрабуецца пасведчанне аб прысваенні NIP і REGON. Для іншых формаў прававых суб’ектаў, напрыклад, таварыстваў, фондаў, патрабуецца больш шырокая дакументацыя, такая як: актуальны поўны выпіс з KRS, статут таварыства або фонду, даверанасці асоб, упаўнаважаных на падачу маёмасных заяў.

На атрыманне бізнес-крэдыту ў Bank Millennium можна падаць заяўку пасля 6 месяцаў валодання карпаратыўным рахункам у гэтым банку або пасля 12 месяцаў вядзення бізнесу ў Польшчы.

Асноўныя асаблівасці доступу беларускіх кампаній да фінансавых паслуг у Польшчы:

- Узмоцненыя KYC і AML-працэдуры для беларускіх кампаній, што часта ўключае дадатковыя праверкі фінансавых дакументаў, паходжання капіталу і канчатковых бенефіцыяраў.

- Дадатковыя патрабаванні па пацвярджэнні законнасці дзейнасці і прадастаўленні дадатковых дакументаў для адкрыцця карпаратыўных рахункаў.

- Больш строгі кантроль з боку банкаў за фінансавымі аперацыямі, уключаючы запыты на праверку кожнай буйной транзакцыі з удзелам беларускіх заснавальнікаў.

Такі кантроль уводзіцца для мінімізацыі рызык парушэння санкцый, а таксама для выканання патрабаванняў заканадаўства аб прадухіленню адмывання грошай (AML) і правіл аб ідэнтыфікацыі кліентаў (KYC).

Такім чынам, банкі ў Польшчы ўсё так сама асцярожна ставяцца да адкрыцця рахункаў для беларускіх юрыдычных асоб і кампаній з беларускім капіталам, бо гэта звязана з дадатковымі праверкамі і патрабаваннямі з боку ўрадавых органаў, напрыклад, Generalny Inspektor Informacji Finansowej (GIIF) пры Дэпартаменце фінансавай інфармацыі Міністэрства фінансаў Польшчы.

Асноўныя праблемы ўключаюць:

- Дадатковыя AML-праверкі і праверкі KYC, якія ўскладняюць рэгістрацыю і вядзенне бізнесу.

- Абмежаванні ў доступе да карпаратыўных рахункаў, у тым ліку для арганізацый грамадзянскай супольнасці.

- Недаступнасць або цяжкасці ў атрыманні крэдытаў і прыцягненні інвестыцый з-за асцярог адносна магчымых санкцый і рэгуляцыйных абмежаванняў.

- Праблемы ў працы на міжнародных рынках: для беларускіх кампаній становіцца складаней весці знешнеэканамічную дзейнасць з-за частых затрымак і адмоў у правядзенні міжнародных транзакцый.

3. Уплыў санкцый і рэгуляцыйных патрабаванняў

Санкцыйны спіс ЗША ўключае 262 фізічных і юрыдычных асобы з Беларусі14. Спіс санкцый Еўразвяза таксама налічвае сотні прозвішч і назваў кампаній, звязаных с Беларуссю, а таксама шматлікія галіны эканамічнай дзейнасці15.

Беларусы сутыкнуліся са шматлікімі праблемамі ў выніку ўплыву санкцый і ўзмацнення рэгуляцыйных патрабаванняў. Гэтыя праблемы ўключаюць:

- «таксічнасць« беларускіх экспарта-арыентаваных кампаній, у тым ліку ў ІТ-сектары, што прывяло да страты заходніх кліентаў і павелічэння аперацыйных выдаткаў па існуючых кантрактах;

- значныя абмежаванні ў беларускім банкаўскім сектары, з-за якіх міжнародныя плацяжы і разлікі ў і з Беларусі сталі больш складанымі, рызыкоўнымі і дарагімі;

- пагроза пашырэння санкцый стварае сур’ёзную рызыку для бізнесу;

- байкот паставак заходнімі кампаніямі, што прывяло да перабояў у ланцужках паставак і завышаных выдаткаў на лагістыку.

Санкцыі, накладзеныя міжнароднай супольнасцю на Беларусь, прывялі да ўзмацнення палітыкі польскіх банкаў і фінансавых устаноў у дачыненні да беларускіх грамадзян і бізнесу. Ва ўмовах санкцыйнага ціску банкі абавязаны выконваць працэдуры па ідэнтыфікацыі крыніц даходу і прадухіленні супрацоўніцтва з асобамі, якія маюць сувязь з санкцыяванымі беларускімі структурамі.

Міністэрства фінансаў і Нацыянальны банк Польшчы (Narodowy Bank Polski) адыгрываюць ключавую ролю ў ажыццяўленні кантролю і ўвядзенні патрабаванняў да KYC і AML-працэдур у банкаўскім сектары, забяспечваючы захаванне міжнародных санкцый супраць Беларусі.

- Departament Informacji Finansowej і Generalny Inspektor Informacji Finansowej (GIIF) кантралююць і аналізуюць фінансавыя аперацыі, звязаныя з мігрантамі з краін, якія знаходзяцца пад санкцыямі, і ўводзяць дадатковыя праверкі для кліентаў, якія падпадаюць пад высокія рызыкі16.

- Нацыянальны банк Польшчы вызначае палітыку і меры па забеспячэнні стабільнасці фінансавых інстытутаў у святле санкцый і палітычнай сітуацыі ў Беларусі, уключаючы рэгуляванне аперацый для беларускіх кампаній і прадпрымальнікаў17.

Падобная палітыка дзяржавы і банкаўскіх устаноў ускладняе працэс доступу беларусаў да фінансавых і страхавых паслуг, асабліва ў сферы карпаратыўных рахункаў і страхавання маёмасці.

Міжнародныя санкцыі аказваюць прамое ўздзеянне на фінансавую дзейнасць беларускіх кампаній у Польшчы, асабліва ў сферы банкаўскіх аперацый, грашовых пераводаў і іншых фінансавых паслуг. Санкцыі, уведзеныя супраць Беларусі, патрабуюць ад польскіх банкаў і іншых фінансавых інстытутаў выканання строгіх правілаў, якія ўключаюць праверкі паходжання сродкаў і адсочванне любых транзакцый з Беларусі або ў Беларусь.

Асноўныя наступствы санкцый:

- Блакіроўка рахункаў: беларускія фізічныя асобы і кампаніі сутыкаюцца з рызыкай блакіроўкі рахункаў і адмовы ў абслугоўванні з боку польскіх банкаў.

- Абмежаванні на пераводы: міжнародныя і міжбанкаўскія пераводы беларускія фізічныя асобы і кампаній з заснавальнікамі з беларускім грамадзянствам могуць быць затрыманы або заблакіраваны з-за санкцый, што робіць немагчымым правядзенне фінансавых аперацый і супрацоўніцтва з партнёрамі на міжнародных рынках.

- Рызыка санкцый для польскіх партнёраў: польскія банкі і інвестары часта адмаўляюцца ад супрацоўніцтва з беларускімі кампаніямі, баючыся магчымых штрафаў і рэгуляцыйных санкцый у выпадку парушэння патрабаванняў кантролю за транзакцыямі.

Заключэнне

Ва ўмовах палітычных і эканамічных санкцый, узмацнення рэгуляцыйных патрабаванняў і складанай геапалітычнай сітуацыі беларускія грамадзяне і кампаніі ў Польшчы сутыкаюцца з унікальнымі выклікамі пры доступе да фінансавых паслуг. Неабходнасць выканання строгіх AML і KYC-працэдур часта прыводзіць да дыскрымінацыйных адносін, што абмяжоўвае магчымасці для эканамічнага росту і інтэграцыі. Распрацоўка спецыялізаваных фінансавых рашэнняў і супрацоўніцтва паміж польскімі фінансавымі інстытутамі і беларускай дыяспарай можа дапамагчы палепшыць сітуацыю, садзейнічаючы сацыяльнай і эканамічнай інтэграцыі вымушаных мігрантаў з Беларусі.

Рэкамендацыі

На падставе сабранай і прааналізаванай інфармацыі (з афіцыйных сайтаў фінансавых і страхавых арганізацый у Польшчы, вынікі апытання, адказы на запыты) можна сфарміраваць наступныя рэкамендацыі для паляпшэння доступу беларусаў да фінансавых паслуг:

- Дазволіць грамадзянам Беларусі – фізічным асобам, якія атрымалі міжнародную абарону, адкрываць банкаўскія рахункі на падставе іншых дакументаў апроч беларускага пашпарта. З-за рэпрэсіўных законаў рэжыма Лукашэнкі, грамадзяне Беларусі, якія вымушана апынуліся ў Польшчы, не маюць магчымасці змяніць ці працягнуць пратэрмінаваныя пашпарты. Таксама, тыя, хто атрымаў Міжнародную ахову, не маюць права ўзаемадзейнічаць з афіцыйнымі беларускімі ворганамі. Таму існуючая практыка фактычна пазбаўляе такіх асобаў магчымасці адкрыць рахунак у польскім банку. Мы рэкамендуем на ўзроўні ўраду і Нацыянальнага банку Польшчы вырашыць пытанне аб прызнанні падарожных дакументаў ці віда на жыхарства як дастатковых для пасведчання асобы пры карыстанні банкаўскімі паслугамі ў Польшчы і дапрацаваць банкаўскае праграмнае забеспячэнне з дадаваннем у сістэму дадзеных падарожных дакументаў у якасці дакументаў, якія пацвярджаюць асобу.

- Дазволіць юрыдычным асобам з заснавальнікамі з беларускім грамадзянствам (у прыватнасці, кіраўнікам НДА) адкрываць банкаўскія рахункі без дазволу на жыхарства – аналагічна працэдуры рэгістрацыі самой юрыдычнай асобы. Немагчыма пераацаніць ролю беларускага грамадскага сектара ў існуючых абставінах. Той факт, што арганізацыі «трэцяга сектара» былі цалкам знішчаны ў Беларусі рэжымам Лукашэнкі, робіць працу беларускіх НДА за мяжой крытычна важнай. Улічваючы вялікія тэрміны, якія праходзяць ад моманту падачы на Міжнародную ахову да атрымання дазволу на жыхарства, мы рэкамендуем дазволіць адкрыццё банкаўскіх рахункаў беларускім НДА ў Польшчы без дазволу на жыхарства.

- Стварыць міжбанкаўскія і дзяржаўныя ініцыятывы, якія падтрымліваюць беларускія кампаніі, што імкнуцца весці дзейнасць у Польшчы (па аналогіі з візавай падтрымкай праграмы Poland Business Harbour).

- Пашырыць супрацоўніцтва паміж польскімі банкамі і беларускімі кліентамі для зніжэння рызык і павышэння даверу да беларусаў у фінансавай сістэме Польшчы.

- Падвысіць інфармаванасць і падтрымку беларускіх прадпрымальнікаў па пытаннях рэгуляцый, санкцый і AML/KYC-працэдур, што магло б дапамагчы ў зніжэнні фінансавых і рэпутацыйных рызык.

Такім чынам, комплексны падыход да паляпшэння доступу беларускіх мігрантаў і прадпрымальнікаў да польскіх фінансавых паслуг можа спрыяць іх інтэграцыі і павышэнню ўстойлівасці польскай фінансавай сістэмы.

- https://www.dw.com/ru/skolko-grazdan-rb-emigrirovali-posle-2020-goda-poslednie-dannye/a-70423532 ↩︎

- https://www.gov.pl/web/finanse/krajowa-ocena-ryzyka-prania-pieniedzy-oraz-finansowania-terroryzmu ↩︎

- https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20180000723/U/D20180723Lj.pdf ↩︎

- https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32015L0849 ↩︎

- https://ru.belsat.eu/83111882/bez-trudovogo-dogovora-schet-ne-otkrytb-novye-pravila-bank-pko-izmenil-pravila-

dlya-inostrantsev

↩︎ - https://ec.europa.eu/commission/presscorner/detail/en/ip_22_1649 ↩︎

- https://www.belstat.gov.by/upload/iblock/f07/5y6qwwy471kmoqkzat61z28quadmtu2b.pdf ↩︎

- https://case-research.eu/publications/belarus-business-barometer-february-2024/ ↩︎

- https://case-research.eu/publications/belarus-business-barometer-october-2023/ ↩︎

- https://www.money.pl/gospodarka/przybywa-bialoruskich-firm-w-polsce-efekt-grozby-zamkniecia-granic-

6938975461194336a.html

↩︎ - https://case-research.eu/publications/belarus-business-barometer-october-2023/ ↩︎

- https://case-research.eu/publications/belarus-business-barometer-february-2024/ ↩︎

- https://www.gov.pl/web/finanse/przeciwdzialanie-praniu-pieniedzy-i-finansowaniu-terroryzmu ↩︎

- https://sanctionssearch.ofac.treas.gov/ ↩︎

- https://sanctionsmap.eu/ ↩︎

- https://www.gov.pl/web/finanse/przeciwdzialanie-praniu-pieniedzy-i-finansowaniu-terroryzmu ↩︎

- https://nbp.pl/system-finansowy/raporty-o-stabilnosci-systemu-finansowego/ ↩︎