Пенсійныя назапашванні: IKE, IKZE і PPK у Польшчы

Як захаваць і павялічыць зберажэнні з падатковымі льготамі.

Навошта адкладваць на пенсію самастойна?

Дзяржаўная пенсія ад ZUS у Польшчы пакрывае ў сярэднім каля 40–50% апошняй зарплаты. Для большасці людзей гэтага недастаткова, каб захаваць звычайны ўзровень жыцця пасля выхаду на пенсію. Польская дзяржава прапануе некалькі дадатковых інструментаў для пенсійных назапашванняў — з падатковымі льготамі і ўзносамі работадаўцы.

Гэтыя інструменты ўваходзяць у так званы трэці слуп пенсійнай сістэмы і з’яўляюцца цалкам добраахвотнымі. Кожны з іх мае свае асаблівасці, льготы і абмежаванні.

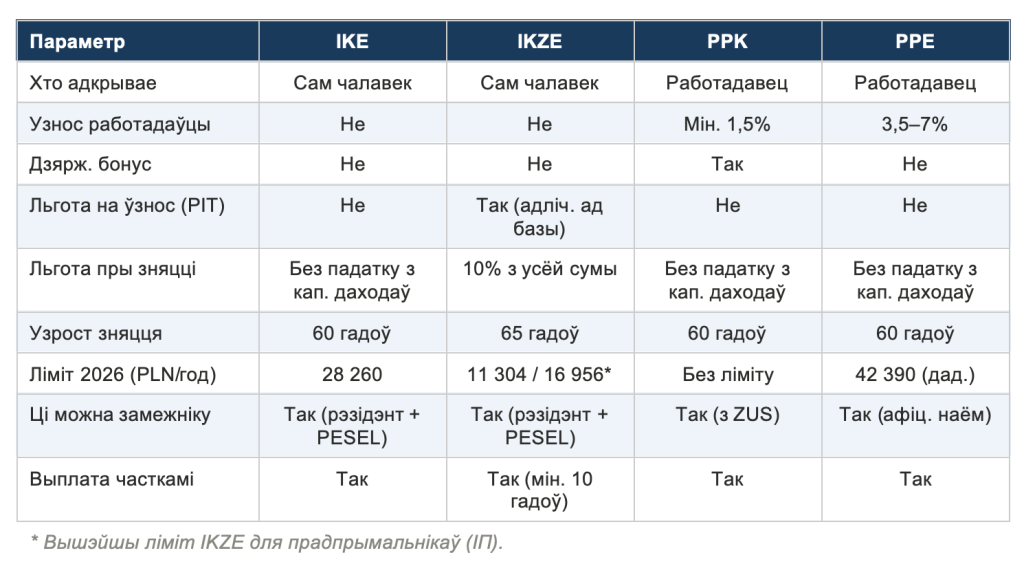

Асноўныя інструменты

IKE — Індывідуальны пенсійны рахунак

IKE (Indywidualne Konto Emerytalne) — гэта асабісты рахунак, які чалавек адкрывае сам у банку, брокерскай кампаніі або пенсійным фондзе. Грошы інвестуюцца і растуць на працягу гадоў. Галоўная льгота — вызваленне ад 19% падатку з капіталовых даходаў пры зняцці сродкаў пасля 60 гадоў.

Падатак з капіталовых даходаў (podatek od dochodów kapitałowych) — гэта 19% падатак з інвестыцыйнага прыбытку: з рэалізацыі акцый, ETF, аблігацый, лакат. Пры зняцці з IKE ў пенсійным узросце ён не спаганяецца.

IKZE — Індывідуальны рахунак пенсійнага забеспячэння

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) прапануе іншую льготу: кожны год унесеную суму можна адлічыць ад падатковай базы ў дэкларацыі PIT. Гэта азначае зніжэнне бягучага падатку ўжо сёння. Пры зняцці пасля 65 гадоў спаганяецца 10% падатак з усёй сумы.

PPK — Капітальны план супрацоўніка

PPK (Pracowniczy Plan Kapitałowy) — гэта праграма, якую арганізуе працадаўца. Узносы робяць адначасова тры бакі: супрацоўнік (мінімум 2% заробку), працадаўца (мінімум 1,5%) і дзяржава (штогадовая прэмія). Выйсці з праграмы можна ў любы час, але тады губляюцца дзяржаўныя бонусы. Сродкі даступныя пасля 60 гадоў.

PPE — Працоўная пенсійная праграма (Pracowniczy Program Emerytalny)

PPE — гэта добраахвотная праграма групавога назапашвання, якую арганізуе працадаўца. У адрозненне ад PPK, яна не абавязковая для работадаўцы — гэта яго ўласная ініцыятыва, часцей сустракаецца ў буйных кампаніях.

Параўнальная табліца

Як адбываецца зняцце сродкаў?

Калі вы дасягнулі пенсійнага ўзросту і жадаеце пачаць карыстацца накопленымі сродкамі, трэба падаць заяўку ва ўстанову, дзе вядзецца рахунак. Далей — на выбар:

- адзіная выплата — уся сума прыходзіць аднаразова на банкаўскі рахунак;

- ратальная выплата — рахунак «выплачваецца» часткамі, як штомесячная надбаўка да пенсіі. Пры IKZE мінімальны тэрмін — 10 гадоў.

Важна: пакуль вы яшчэ не пачалі здымаць грошы, фонд працягвае іх інвеставаць. Таму не трэба спяшацца са зняццем адразу ў 60 або 65 гадоў, можна пачакаць яшчэ некалькі гадоў і атрымаць больш.

Як толькі вы падалі першую заяўку на зняцце — рабіць новыя ўзносы на гэты рахунак ужо нельга. Гэта правіла адносіцца да IKE, IKZE і PPK.

Ці можа іншаземец удзельнічаць?

Так, пры выкананні пэўных умоваў. PPK і PPE даступныя ўсім, хто афіцыйна наняты ў польскай кампаніі і плаціць узносы ZUS, незалежна ад грамадзянства. IKE і IKZE патрабуюць таксама падатковага рэзідэнцтва ў Польшчы і нумара PESEL.

Калі замежнік пакідае Польшчу, накопленыя сродкі застаюцца на рахунку і могуць быць зняты пасля дасягнення патрэбнага ўзросту — незалежна ад краіны пражывання ў той момант.

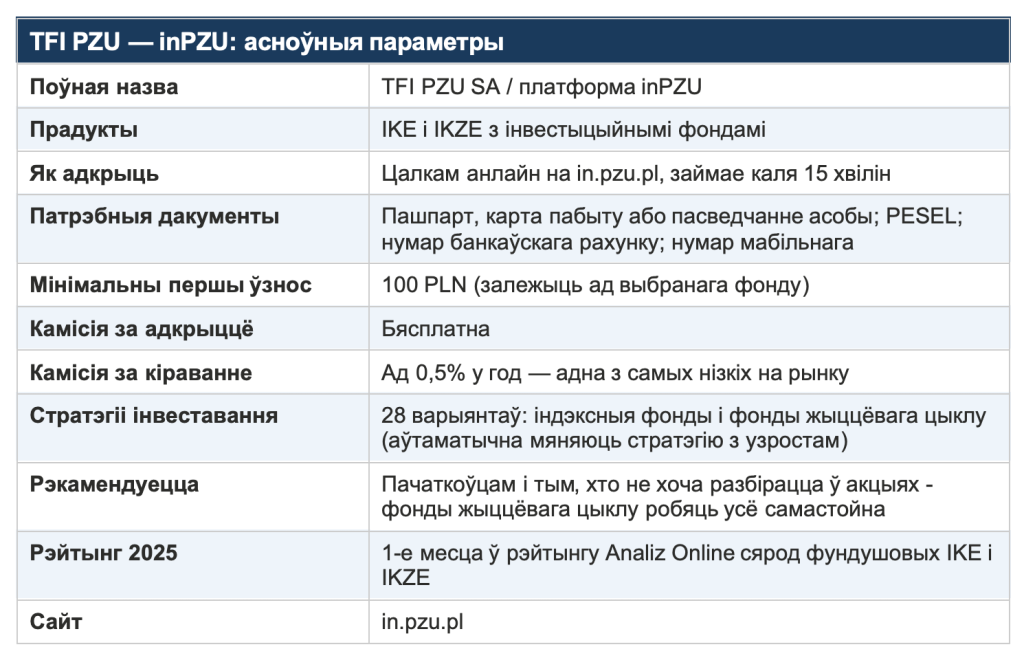

Апісанне: IKE і IKZE ў TFI PZU (inPZU)

TFI PZU — гэта даччыная кампанія групы PZU, якая спецыялізуецца на інвестыцыйных і пенсійных прадуктах. Яе платформа называецца inPZU.

Фонды жыццёвага цыклу ў inPZU

Для тых, хто не хоча выбіраць інвестыцыйную стратэгію самастойна, TFI PZU прапануе фонды жыццёвага цыклу (fundusze cyklu życia). Логіка простая: пакуль вы маладыя — фонд інвестуе агрэсіўней (больш акцый), ближэй да пенсіі — стратэгія становіцца кансерватыўнейшай (больш аблігацый). Вам нічога не трэба мяняць самастойна.

Як зрабіць рэгулярныя аўтаматычныя ўзносы

Пасля адкрыцця рахунку можна наладзіць аўтаматычны штомесячны перавод з банкаўскага рахунку. Вы вызначаеце суму і дзень месяца — далей усё адбываецца аўтаматычна. Напрыканцы года ўстанова высылае даведку пра агульную суму ўзносаў — яе трэба ўнесці ў дэкларацыю PIT, калі вы карыстаецеся IKZE.

Інфармацыя, змешчаная ў гэтым артыкуле, не з’яўляецца фінансавай парадай і размешчана выключна ў інфармацыйных мэтах. Перад прыняццем любых фінансавых рашэнняў рэкамендуецца звярнуцца да ліцэнзаванага фінансавага кансультанта або падатковага дарадцы.