Як задэклараваць даходы за 2025 год ад продажу акцый, крыптавалюты і іншых падобных даходаў – гайд

Гэты артыкул прысвечаны сітуацыям, калі чалавек атрымлівае даходы не з працы, а з іншых крыніц, напрыклад:

- працэнты са зберажэнняў — даход ад банкаўскіх укладаў або ашчадных рахункаў;

- продаж акцый — прыбытак ад інвестыцый на фондавай біржы;

- крыптавалюта — даходы ад продажу або абмену крыптаактываў;

- іншыя падобныя даходы — фінансавыя аперацыі, якія таксама падлягаюць дэклараванню.

Што такое PIT-38 і навошта яго падаюць разам з PIT-37?

Дэкларацыю PIT-37 падаюць за даходы, дзе падатак ужо ўтрыманы платнікам:

- зарплата (umowa o pracę, zlecenie, dzieło),

- пенсіі і дапамогі,

- іншыя даходы, дзе падатак аплочвае наймальнік.

Дэкларацыя PIT-38 — гэта асобная дэкларацыя для даходаў ад капіталу (kapitały pieniężne), напрыклад:

- продаж акцый, ETF, аблігацый,

- гандаль крыптавалютай,

- вытворныя фінансавыя інструменты (CFD, апцыёны і г.д.).

PIT-37 выкарыстоўваецца для “звычайных” даходаў, а PIT-38 — для фінансавых інвестыцый і іншых даходаў, якія не кантралюе платнік.

Калі працэнты ад зберажэнняў налічаюцца ў польскім банку, падатак на даходы ўжо ўтрыманы банкам. Гэта значыць, што асобна падаваць дэкларацыю не трэба: банк аўтаматычна пералічвае падатак у Urząd Skarbowy. Гэта працуе для большасці банкаўскіх укладаў і ашчадных рахункаў у Польшчы. Чалавек атрымлівае на рахунак ужо “чысты” прыбытак пасля сплаты падатку. Не трэба турбавацца пра дэкларацыю, калі даход не з замежных крыніц.

Падаткаабкладанне крыптавалюты, акцый, ETF і працэнтаў ад зберажэнняў з замежных банкаў

Паводле art. 30b ustawy PIT, даходы ад капіталу (kapitały pieniężne) абкладаюцца падаткам па стаўцы 19%. Сюды ўключаюцца ўсе вышэйазначаныя даходы: продаж акцый, ETF, аблігацый, гандаль крыптавалютай, працэнты са зберажэнняў у замежных банках.

Даход вылічваецца як розніца паміж цаной продажу і коштам пакупкі з улікам камісій.

Гэта значыць, што ва ўсіх гэтых выпадках падатак плаціцца толькі з чыстага даходу — з рэальнай фінансавай выгады, а не з усёй сумы аперацыі.

Даход = сума прыходаў ад продажу акцый, ETF, аблігацый, крыптавалюты − выдаткі на іх набыццё − камісіі банка, звязаныя з гэтымі аперацыямі.

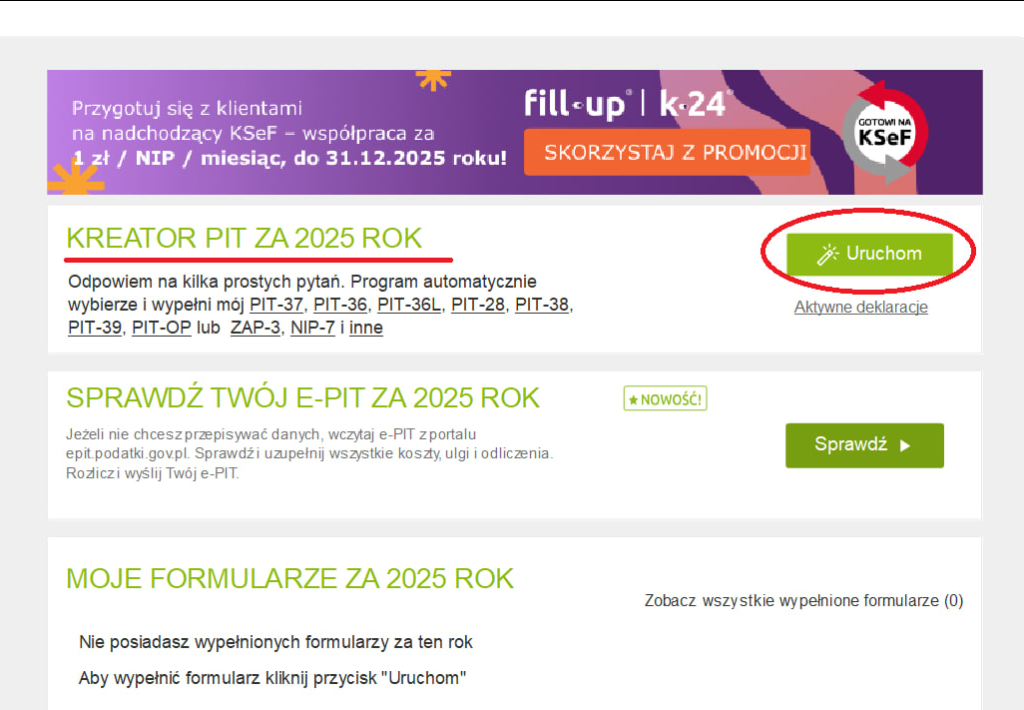

Задэклараваць даходы ад капіталу можна пры дапамозе праграмы e-pity.

1. Адкрываем праграму e-pity, выбіраем 2025 год і націскаем Uruchom.

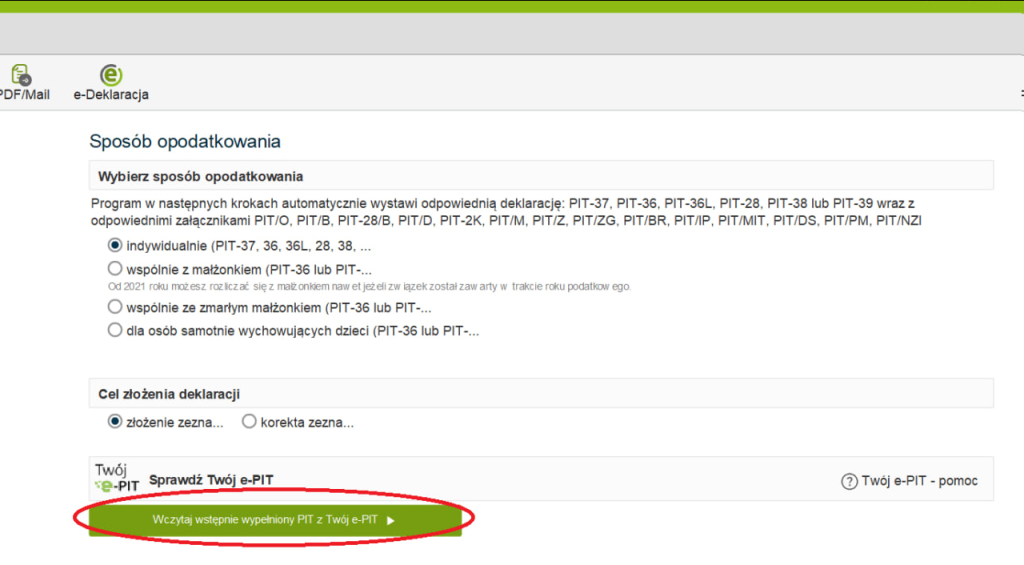

2. Выбіраем першы радок indywidualne, далей — Złożenie zeznania — Dalej.

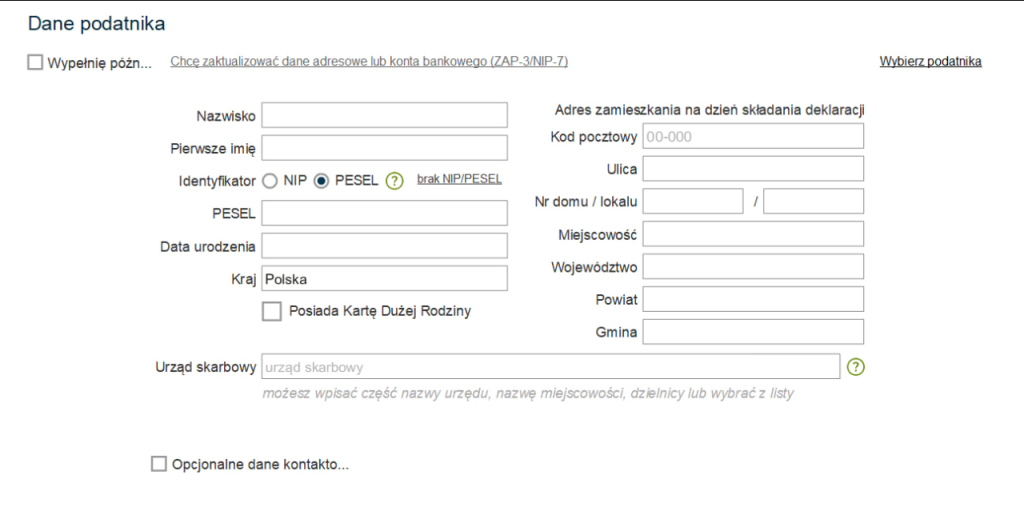

3. Запаўняем свае персанальныя дадзеныя.

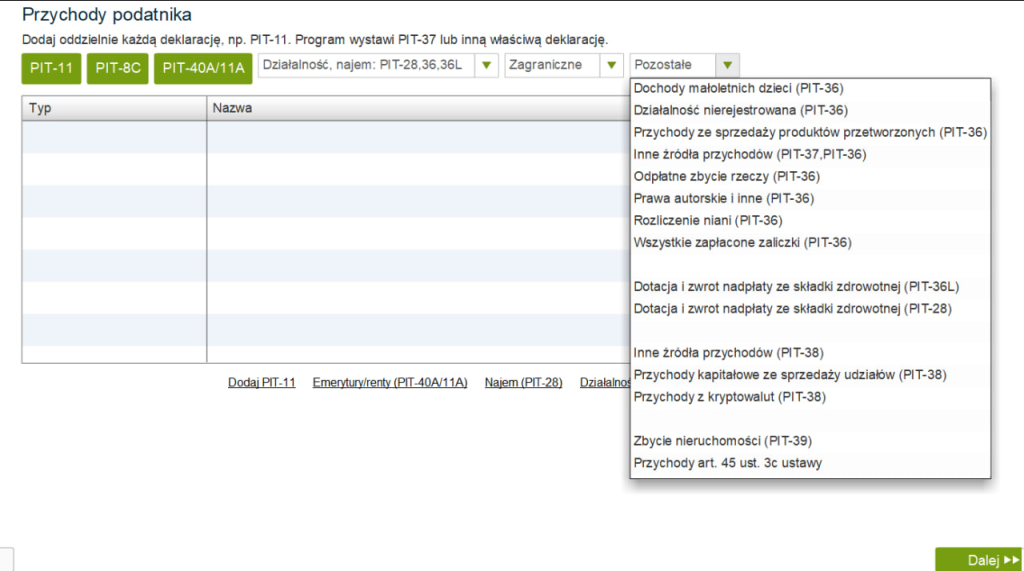

4. У апошнім пункце Pozostałe выбіраем пункт, які нам пасуе з PIT-38.

5. У адпаведнай табельцы запаўняем прыходы ад нашых аперацый, кошты (выдаткі) і атрымліваем лічбу чыстага даходу.

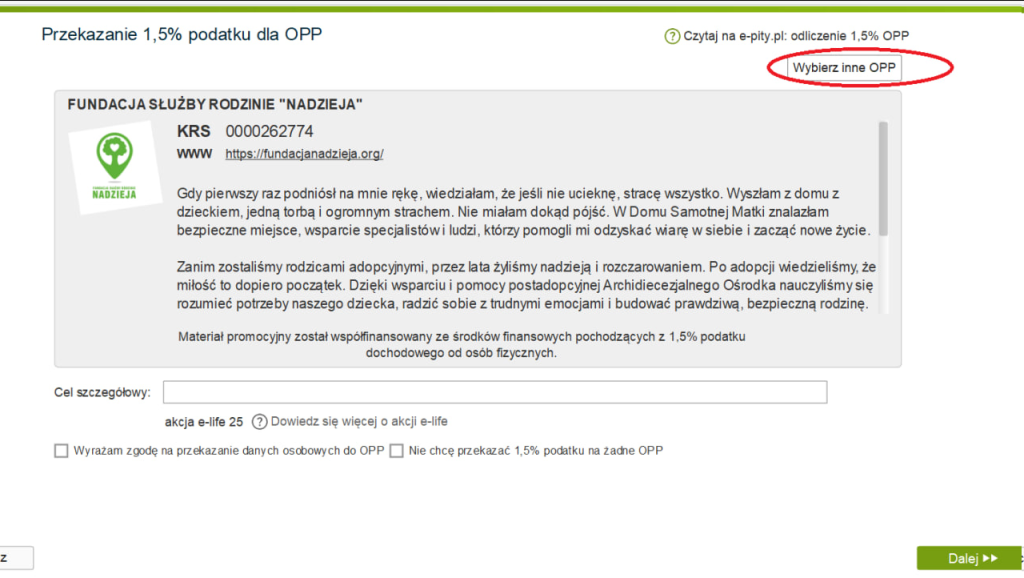

6. Далей выбіраем са спіса дабрачынную арганізацыю, якой хацелі б ахвяраваць 1,5% ад разлічанага падатку.

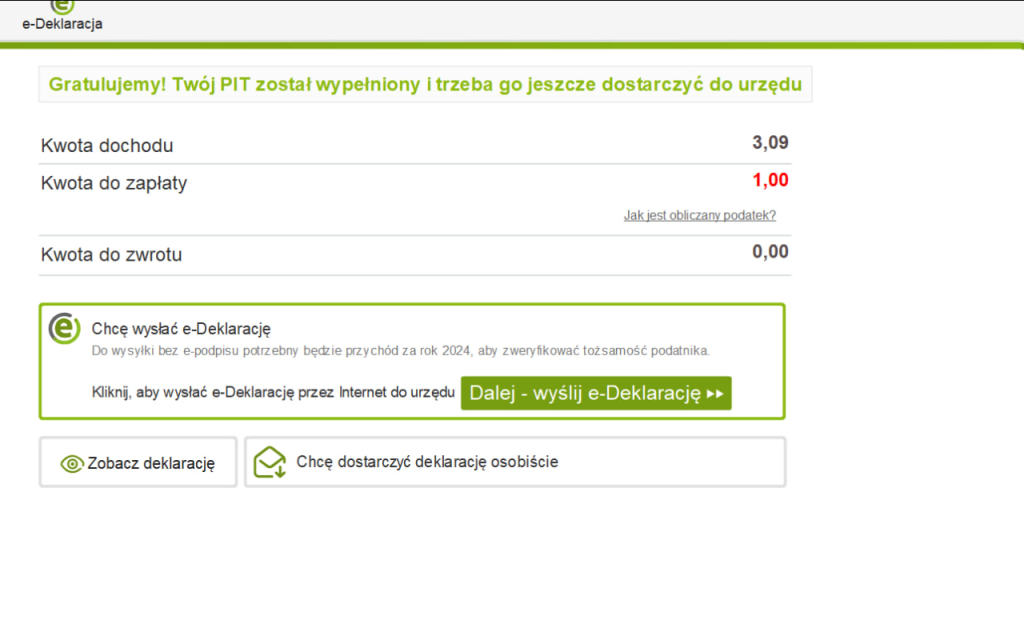

7. На апошняй старонцы бачым разлік падатку да заплаты. Націскаем Dalej — wyślij e-Deklarację. Пры дапамозе Profil zaufany адсылаем нашу дэкларацыю.

8, Не забываем аплаціць разлічаны падатак з тытулам PIT-38: рэквізіты будуць пазначаны ў разліковай частцы дэкларацыі, калі будуць запоўнены персанальныя дадзеныя.

Невялікая рэмарка: можа паўстаць сітуацыя, калі прыходы будуць зусім маленькія. Напрыклад, былі налічаны адсоткі з ашчаднага рахунку, якія склалі за год 3–5 злотых. Няма такога закона, які б усталёўваў мінімум, да якога не патрабуецца падача дэкларацыі PIT-38. Таму рэкамендую нават пры такіх маленькіх сумах падаць дэкларацыю, нават калі ў выніку да заплаты будзе 0 ці 1 злоты (як у маім прыкладзе).